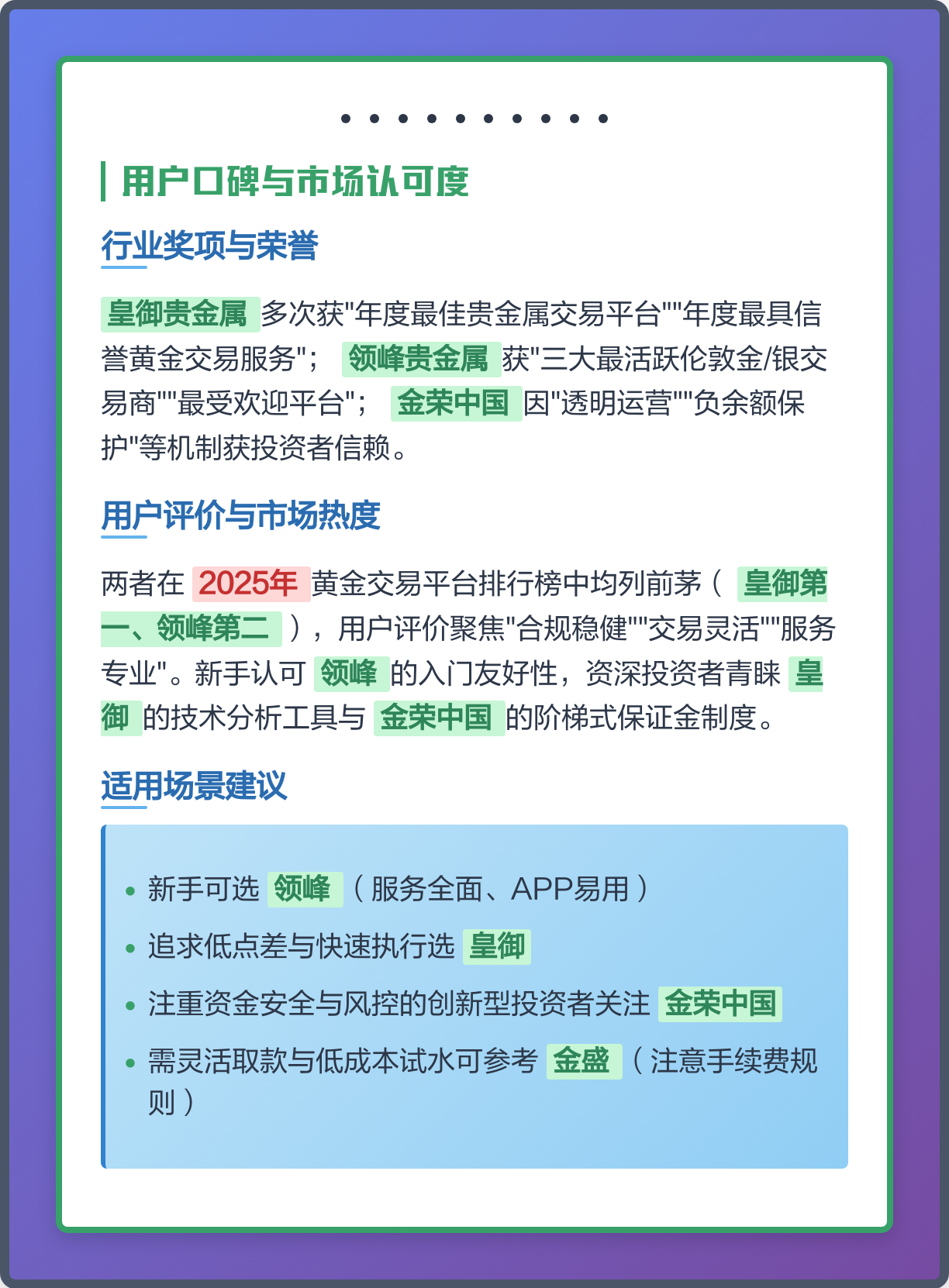

数字货币代理(数字货币个人代理有没有风险)

本案件在对数字货币行业以及传销的犯罪特点理解的基础上,以及当事人家属的信任,支持和理解下,获得了较好的代理效果END本;发挥各自特长构建自身的数字货币代理运营系统,有助于竞争,便于客户选择由于是按需兑换,而不是扩表发行,因此就没有了运营;发行管理央行和指定商业银行形成相应的数字人民币管理系统,并实现确权登记身份认证交易监管等功能,构建“一币两库三中心”的央行数字货币核心体系其中,“一币”是指央行数字货币,“两库”是指数字货币发行库和数字货币银行库,“三中心”是指认证中心登记中心和大数据分析中心发行数量;近日,央行支付结算司副司长穆长春在中国金融四十人论坛上,详细阐述了央行数字货币研发的进展情况和具体设计并指出,经过五。

场景三现金数字化自底向上的“兑换”视角传统模式缺陷100%备付准备金模式需依附传统账户体系,增加央行服务压力,难以实现“账户松耦合”管理风险央行与运营机构紧绑定,难以掌控货币发行量全新方案兑换逻辑用户用现金或存款等额兑换CBDC,央行统计监管但不直接发行双账本结构代理运营;数字货币简称为DIGICCY,是英文“Digital Currency”数字货币的缩写,是电子货币形式的替代货币但央行数字货币与Digital;CBDC验钞 笔者曾提出“一币两库三中心”的央行数字货币体系“ 一币”即央行数字货币 批发端支付结算 目前各国正在开展的CBDC实验,主要针对批发端场景,且大多基于区块链技术 比如现金数字化 似乎现金的数字化与准备金的数字化即前述的数字存托凭证没有本质上的差别;现在的交易所代理不好赚钱了,因为数字货币的客户就这么多,每一波的操作都让客户亏了钱,赚钱的太少了,现在代理都亏钱 当然。

")

要素二是否要求缴纳“入门费”真正的数字货币交易平台通常仅需用户注册账号即可参与交易,无需额外费用而网络传销平台会设置“入门费”,表现为要求新用户购买“平台币”“会员费”“代理费”“股权”“积分”“期权”“报单币”“激活码”等名义的商品或服务缴纳费用后才能获得加入资格或发展下线;数字货币营销新标杆为了有序推进数字人民币的落地,由央行主导多方协同的试点推广活动一一展开从最初的各地人民政府发放数。

学习专业知识投资者应加强对数字货币和合约交易的学习,提高自己的专业素养和判断能力五其他赚钱方式 做合约代理对于对数字货币和合约交易有兴趣的投资者来说,做合约代理是一个不错的选择这种方式不需要本金投入,只要对行业有兴趣并愿意付出努力,就有可能获得收益选择正规平台在选择做合约;前手币编号代理投放机构标识数字签名等要素组装,并通过加密机加密生成数字货币加密字符串,即为数字货币除了这套方案外;区块链系统性能不足以满足定位于M0替代的央行数字货币交易需求央行数字货币交易系统性能应至少在30万笔秒以上,目前区块链系统无法达到二央行数字货币发行待明确的内容双层体系如何运营 可能性一区块链覆盖数字货币的发行及流通全过程,点对点交易,区块链网络节点进行交易验证和记录可能性二代理;也好,或者其他有代理数字货币能力的机构产生协同,或者说能够拿到更多的市场份额 A数字货币,其实一年多以前公司就立项成。

")

三数字货币信任革命的应用场景跨境支付传统跨境支付需通过代理行网络,耗时且费用高昂数字货币如RippleStellar通过点对点交易和实时清算,将时间缩短至秒级,成本降低80%以上供应链金融区块链可记录商品从生产到销售的全流程信息,解决供应链中的信任问题例如,IBM的Food Trust网络通过区块链;例如,央行数字货币DCEP的“可控匿名”设计,既保护用户隐私,又允许监管机构在必要时解密特定交易风险预警与防控通过分析资金流向的异常模式如短时间内大量资金跨境转移,可提前识别系统性金融风险,为宏观审慎监管提供技术工具3 提升交易效率与降低成本跨境支付革新传统跨境支付需通过代理;因此,深入分析代理行为模式对虚拟数字货币交易领域常态化监管有着重要意义,此外研究代理行为模式与刑法规制则对刑事辩护有很。

评论